个人独资企业和合伙企业的特征有哪些?(一)

一、普通合伙企业如何纳税

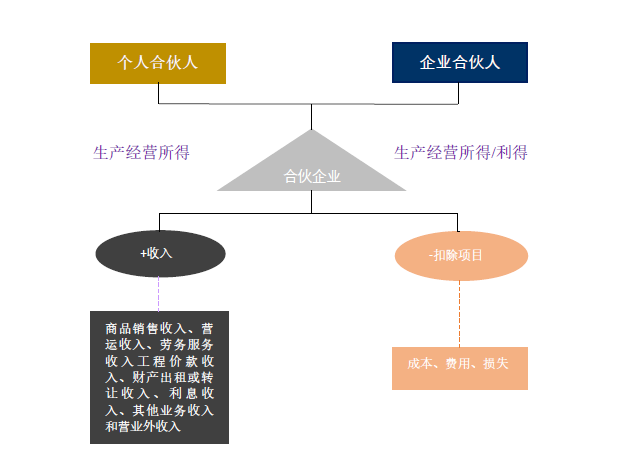

个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为

二、合伙企业的特征有哪些

1、生命有限。合伙企业比较容易设立和解散。合伙人签订了合伙协议,就宣告合伙企业的成立。新合伙人的加入,旧合伙人的退伙、死亡、自愿清算、破产清算等均可造成原合伙企业的解散以及新合伙企业的成立。

2、责任无限。合伙组织作为一个整体对债权人承担无限责任。按照合伙人对合伙企业的责任普通合伙人企业所得税,合伙企业可分为普通合伙和有限合伙。普通合伙的合伙人均为普通合伙人,对合伙企业的债务承担无限连带责任。例如,甲、乙、丙三人成立的合伙企业破产时,当甲、乙已无个人资产抵偿企业所欠债务时,虽然丙已依约还清应分摊的债务,但仍有义务用其个人账产为甲、乙两人付清所欠的应分摊的合伙债务,当然此时丙对甲、乙拥有财产追索权。有限责任合伙企业由一个或几个普通合伙人和一个或几个责任有限的合伙人组成,即合伙人中至少有一个人要对企业的经营活动负无限责任,而其他合伙人只能其出资额为限对债务承担偿债责任,因而这类合伙人一般不直接参与企业经营管理活动。

3、相互代理。合伙企业的经营活动,由合伙人共同决定,合伙人有执行和监督的权利。合伙人可以推举负责人。合伙负责人和其他人员的经营活动,由全体合伙人承担民事责任。换言之,每个合伙人代表合伙企业所发生的经济行为对所有合伙人均有约束力。因此普通合伙人企业所得税,合伙人之间较易发生纠纷。

三、普通合伙企业设立条件有哪些

(一)有二个以上合伙人,并且都是依法承担无限责任者;

(二)有书面合伙协议;

(三)有各合伙人实际缴付的出资;

(四)有合伙企业的名称;

(五)有经营场所和从事合伙经营的必要条件。

以上就是找法网小编就普通合伙企业如何纳税所做的详细介绍,个人独资企业和合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目。如果还有问题,欢迎咨询找法网的律师。

原文链接:https://www.dyfan.vip/17023.html,请用户仔细辨认内容的真实性,避免上当受骗!